EC市場の成長が著しい中国。大きな市場として熱い視線を送る日本企業は多いものの、規制や税制、商習慣の違いから進出に踏み出す企業は少ないのが実情でした。しかし、制度改正の影響などこの1~2年間で単品リピート通販でも、急速な成長をみせる事例が出てきました。日本企業の成功事例とともに中国市場の最新動向など、2020年に進出を検討するなら押さえたいポイントを解説していきます。

中国市場に進出するなら、2020年をオススメする理由

日本のEC通販企業の経営者に、中国市場の話をすると返ってくるのが、「成功事例よりも、失敗事例の方をよく聞くしな…」という反応。

実際に、法制度や商習慣の違いなどからトラブルになり、収益を上げられないまま撤退したという事例もありました。

また、単品リピート通販でよく扱われる化粧品やサプリメントなどの商材は、いわゆる嗜好品に分類されるため一定の所得水準が必要となります。

しかし、これまでの中国では嗜好品に手を出せる人は多くはありませんでした。

ところが、この1~2年間で大きく潮目が変わってきています。

理由1:都市部中心に、所得水準が急激にアップ

中国では、2012年に制定された所得倍増計画を受け、内陸部と沿岸部との経済格差は未だに存在するものの給与水準が急上昇しています。

上海など「1級都市」※では、給与の平均が約18万円と日本の地方都市の初任給と同程度にまでなってきました。

※中国で最多発行の経済情報誌が経済規模などを軸に各都市をランキングしたもの。「1級都市」は最高位。

上海では、2007年まで日本円で約58,200円だった平均給与が、2019年秋時点では約176,400円とたった10年ほどで約3倍にもなっています。

つまり、以前に比べ中間所得層が飛躍的に拡大したことで、嗜好品に分類される比較的高価な日本製の化粧品や健康食品を購入できる層が増えてきています。

理由2:政策として、関税引き下げや輸入規制の緩和

この数年間、中国政府は高品質な外国製品を積極的に輸入することで、「国民の生活水準をさらに向上させていこう」という方針をとっており、関税は引き下げの傾向にあります。

たとえば、スキンケア用品などは6.5%から1%へ。

越境EC税も2019年初めには11.2%だったものが、同年夏には9.1%と昨年だけで約2%もさがっています。

2000年代に起こった日本製品の不買運動など極端な反日感情も、日中関係の改善にともない、現在はほとんど見られなくなりました。

今も、中国特有の「カントリーリスク」は存在しますが、関税の引き下げや日中関係の改善など政府主導の政策から、日本企業が中国本土へ進出しやすい環境が整ってきたと言えます。

理由3:アリババが、外国企業に出店解禁

中国のEC市場で欠かせないプラットフォームになっているのが、アリババ系列のECモール。

たとえば、2008年に設立された天猫(Tmall)は、中国でもっともアクセスの多いECサイトです。

2018年上期での流通額は36兆円に達しており、中国人の消費活動の中核を担っています。

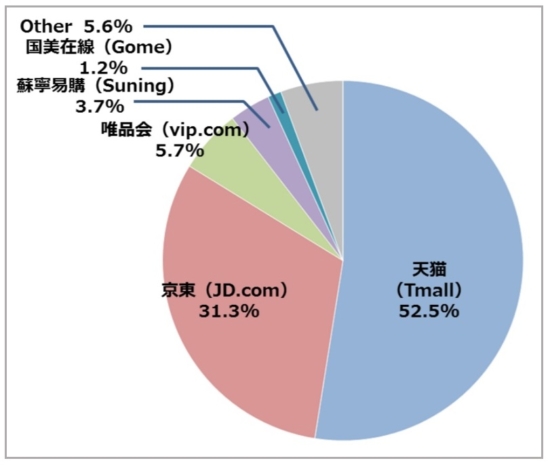

中国 EC プラットフォームシェア

出典元:経済産業省 平成30年度 我が国におけるデータ駆動型社会に係る基盤整備

しかしそのアリババ系ECモールでは、過去3年ほど厳しい出店規制をしており、ほとんどの外国企業の出店を認めていませんでした。

現在は、2019年5月に出店規制が緩和されたことで外国企業にも門戸が開かれ、化粧品や健康食品といった分野でも世界中の企業が進出を始めています。

日本企業の成功事例は?広告費を“一発回収”

日本企業が中国に進出するなら、市場や制度などビジネス環境が整った「今が千載一遇のチャンス」だと考えています。

私たちは2017年から、日本のEC通販企業の中国市場進出支援をしていますが、ここ最近は日本の企業にとってビジネスがしやすい環境に変化していると実感しているところです。

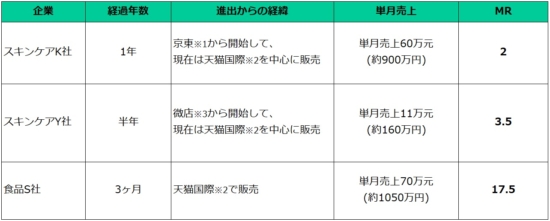

中国進出の成功事例

※1:京東(ジンドン)=京東商城が運営

※2:天猫/天猫国際=アリババグループが運営

※3:微店(ウェイテン)=WeChatが運営

実際にMR17.5など広告費を「一発回収」して、短期間で単月黒字を達成するなど事業を急成長させた成功事例が続出しています。

中には、お試し商品から本商品への引き上げ率が30%以上という企業も。

先行投資は回収できる?“リピート”や“商材”など気になるポイント

現在の中国では成功事例で紹介したように、日本や他のアジア諸国など市場が成熟した国では考えにくいほどの利益を叩き出しています。

このタイミングで既に進出している企業の中には「先行者利益」を享受して、短期間で年商数億円レベルまで成長している企業もあります。

そこで進出を本格的に検討する際に、気になるポイントをまとめました。

ビジネスモデル:リピート販売は成り立つの?

残念ながら、現時点では中国進出で成功している企業はリピート販売を前提としたビジネスモデルではありません。

背景として、日本では自社ドメインで商品を販売する方法が一般的ですが、中国では天猫(Tmall)や京東(ジンドン)などモール販売が中心のため売切販売に近く、また定期購入の概念もないことが挙げられます。

したがって、現時点では日本のような定期コースや、顧客リストへのDM・アウトバウンドなどによるリピート販売モデルは組みにくい状況です。

しかし、私たちがこれまで蓄積したノウハウから、そのマイナスを打ち消すほど新規獲得の効率が良く、広告投資を”一発回収”できるため事業の成長は十分に可能です。

これまでご支援してきた企業では、初回購入だけでなくリピート購入するユーザーも一定数は発生しているため、利益の上積みもできます。

さらに、アリババを中心とするプラットフォーム内では、ビックデータによるCRM機能も充実しています。

今後はこのCRM機能を活かして、さらに収益性を高めるリピート販売も模索して行けると考えています。

商材:中国で売れる商品、売れない商品は?

現在、中国のマーケティングの主体はKOL(=インフルエンサー)であり、KOLを活用しないと商品が売れないとまで言われることもあります。

その理由は、日本の「薬事法(薬機法)」にあたる法律の規制や罰則が厳しいことが関係しています。

過去に「最高」や「一番」といった訴求を使用した企業が、1回目の指摘から500万円以上の罰金を課せられたケースがあり、現在は強い訴求表現の広告で売ることが難しい状況です。

そのため商品力があることは勿論ですが、KOLに「おすすめ」と紹介してもらいやすくすることが売れるポイントになってきます。

KOLは、口に入れる商品を敬遠する傾向があります。

その影響から現時点では、健康食品に比べ化粧品の方が売りやすいという状況です。

さらに、KOLが表現しやすい「すぐに効果を実感」できる商品は、中国の消費者のニーズとマッチしてより売れやすい傾向にあります。

たとえば、スキンケア化粧品なら「保湿」や「温まる」など、使用直後に何らかの変化を感じやすいタイプの商品です。

一方、健康食品も競合が少ないという意味では「ブルーオーシャン」。

売り方さえ見つけることができれば、伸びしろは大きく売上を拡大しやすいと捉えています。

たとえば「スッキリ」や「どっさり」など、すぐに効果を感じられる商品は売れている傾向が見られます。

スケール:売上規模はどこまで伸ばせるのか?

化粧品や健康食品などの分野では、日本企業の成功事例として聞くのは、まだ年商数億円ほど。

現時点での売上規模は、まだ決して大きくありません。

一方、中国のEC市場自体は約160兆円と、日本の約9倍。

今回お伝えした政府やプラットフォームの後押し、さらに所得水準のアップ、テクノロジーの発展などもあり、市場としてのポテンシャルは果てしなく大きいと言えます。

アジア最大の中国市場に進出するなら、今がチャンス。

2020年に検討してほしいと考えています。