通販EC企業の海外進出先として、中国や台湾、香港など中華圏に続いて注目が集まるのが、東南アジア。中国や日本などと比べると規模は小さく成功企業は少ないものの、通販インフラが整った今、その市場は急速に成長しています。2016年からタイに進出し現地でEC事業を行っているBEARIS ONE 社の山崎より、タイの通販EC市場について、レポートします。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

目次

タイの経済規模、中国や東南アジア諸国と比べると?

EC市場の規模を見る前提として、国別の人口や経済水準を見てまいりましょう。

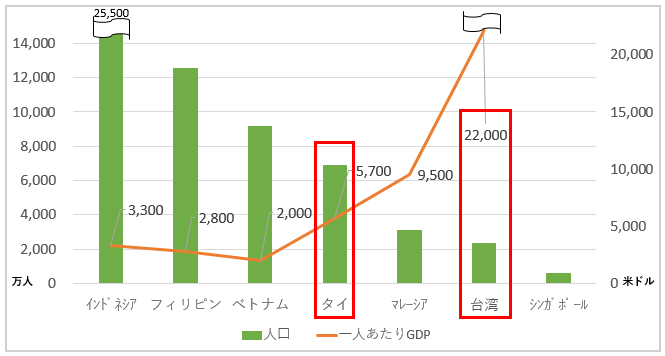

タイの人口は約6,800万人で、1人あたりGDPは約5,700ドル(57万円※)。

首都バンコクでは、1万ドルに迫る勢いで経済が発展しています。

※1ドル=100円のレートとして概算。以下同様

名目GDPは、約4,000億ドル(40兆円)。

アジアでは中国・日本・インド・韓国・インドネシア・台湾に続いて7位の経済規模です。

(出典:人口は Population Pyramid.net、一人あたりGDPと名目GDPは IMF – World Economic Outlook Databases (2016年4月版))

東南アジア諸国の人口・一人あたりGDPの比較

単純に人口で比較すると、中国の約13.8億人に対して、タイは6,800万人と約20分の1。

AESEAN(東南アジア主要6ヶ国)を合計しても約5.7億人と、半分にも至りません。

一人あたりGDPも、タイは5,700ドルと中国の8,000ドルよりも低くなっており、台湾と比較しても約1/4ほどの一人あたりGDPとなっています。

ただしタイは、ASEAN諸国のなかで比べると、インドネシア(3,300ドル)やベトナム(2,000ドル)と比較して、一人あたりGDPは高い水準です。

人口は多いが一人あたりの購買力の小さい「インドネシア・フィリピン・ベトナム」、逆に一人あたり購買力は高いが人口が少ない「シンガポール・マレーシア」と比較し、その中間に位置するのがタイといえます。

同時に、タイは「美容大国」としても知られており、化粧品の市場規模はインドネシアと並び東南アジアで最大級の規模となります。人口がインドネシアの5分の1となるため、一人あたりの化粧品購入金額は高く、日本の数千円の化粧品を販売する場合は有利に働く市場と言えます。

親日国として知られ、ハラル認証の必要性もないタイは、日本の単品リピート通販企業が「中華圏の次の市場を」と検討するならば、魅力的な市場のはずです。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

東南アジアでは「EC化率」が1%以下と、圧倒的に低い

一方、EC市場に目を転じると、タイの市場規模は2013年時点で約900億円と推定。

(出典:international monetary fund,eMarketer,e-commerceMILP,digitalFillopino,Frost&Sullivan,hybris,VECITA,A.T.kearney analysis)

50兆円とも100兆円とも言われる中国(出典:平成27年経済産業省電子商取引関市場調査)、10兆円を超えた日本と比較すると圧倒的に低い金額です。

シンガポールが約1,700億円、インドネシア・マレーシアがともに約1,300億円、フィリピンが約1,000億円、ベトナムも約800億円と推定されています。

ASEAN6ヶ国を合わせて約7,000億円と推定され、まだまだEC市場規模は小さな状況です。

なぜ東南アジアでは、中国や日本と比べてEC市場が発展していないのでしょうか?

多くの人がその理由として初めに思い浮かべるのは、物流・決済・スマホ普及などの「通販インフラ課題」かもしれませんが、実は東南アジアの通販インフラは急速に発展しています(詳細は別記事で紹介しています)。

通販インフラがある程度揃っていたとしても、中国・日本と比較すると、人口規模や経済規模の差が大きく、特に小売市場に対する「EC化率」の低さが課題となっています。

EC化率が中国では13.8%(出典:eMarketer)と高いのに比較して、東南アジアでは1%以下と推定されており、ここでも10倍以上の差がうまれています。

詳しくは別記事でも説明していますが、特にタイは物流・決済・ネット環境などEC事業が成立するための事業インフラは日本と比較しても大きくは変わらないレベルにまで整備されていますが、それにも関わらず「ネットで商品を買うという習慣」が、まだ普及していないのです。

逆に言うと、タイをはじめ東南アジアでは、いつEC市場が急速に成長するかわからない状態になっていると言えます。

(注)ただしEC市場規模は、調査発表元によって数字は 5倍以上異なる状況です。別の調査資料(EC市場 Electronic Transactions Development Agency)では2015年予測157億ドル(1兆5,700億円)と推定されています。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

従来からカタログ・テレビ通販など、通販市場が存在

タイでは、どのような通販・ECの形態があるか?を見ていきましょう。

これまでも、「テレビ通販」や「カタログ通販」といった形で、通販市場が存在してきました。

テレビ通販では、売上100億円超の企業も

2015年にデジタル放送が始まったタイでは、12の国営チャンネルを含む36の地上波、 および数十の衛星放送と合わせて、数百のチャンネルでテレビ番組が放映されています。

衛星放送を中心にTVショッピングも普及しており、ASEANの中でも大きな市場に発展しました。

たとえばテレビ通販最大手の放送局TVDirectは、アメリカ製のフィットネス器具の販売を中心に成⻑して、12年にタイ市場で上場し、2016年には売上が100億円を超えました。

他にも、タイ資本と韓国資本の合弁会社として2011年にTRUE SELECTが設立され韓国商品を中心に販売していますし、韓国テレビ通販大手とタイのエンタメ大手が2011年にO Shoppingを、ショップチャンネルとタイの財閥企業が2013年にSHOP Global (Thailand) Co., Ltd. を設立するなど、外資の進出も進んでいます。

カタログ通販は、MLM主力で1,800億円市場

カタログ通販は、2013年時点で1,800億円の市場規模(出典:JETRO「ダイレクトマーケ市場2014」)と推定。

大手4社が市場売上の 6割以上を占めていますが、4社ともメインの事業はマルチレベルマーケティング(MLM)。

日本でも有名なアムウェイや化粧品最大手のミスティーンなどが、 MLM企業の販路としてのカタログ販売を活用していると言えます。

5位に、セブンイレブンのカタログ通販事業を展開している24Shoppingが続きます。

このようにテレビ・カタログなどオフラインの通販については、タイではこれまで一定規模の市場が存在してきました。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

ECはモールでの割引販売が中心だが、市場は急成長中

一方、ECはどのように発展してきたのでしょうか?

現在のECは「小売店の1つのチャネル」の位置付け。

つまり消費者にとっては、「店舗で見た商品や使ったことがある商品が、WEBで安く販売されていれば買う」というのが主な購入動機のようです。

モールで売れているショップも、「仕入れた商品を、低価格で販売する」という形式がメインです。

たとえば大手モール「Lazada」のコスメカテゴリを見ても、売上の大きい企業の多くは、大手はじめ店舗販売をメインにしている企業です。それに加え、そのような売上の大きいショップでも、売上の半分近くがセールの日に売れるなど値引き以外のやり方で商品を販売することが難しい状況にもなっています。

日本では単品リピート通販のように、「通販限定」でドラッグストアなどと比べて高価格帯の商品を販売する事業者も多いですが、タイでは、店頭で販売している商品をそれよりも価格を安くすることで売上を伸ばしている企業が目立つ状況です。

ただし、EC市場は全体として急速に成長中です。

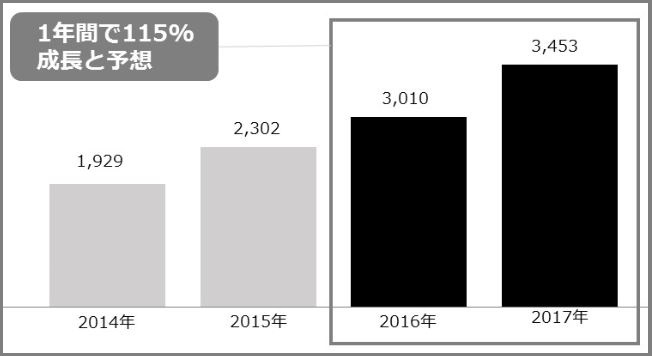

タイのEC市場規模の過去実績と将来予想(出典:statista2015)

EC市場は、2016年の30.1億ドル(約3,010億円)の実績に対して、17年には34.5億ドル(約3,450億円)と推定(出典:statista2015)※。

前年比115%増加と、高い成長率での伸びが予想されています。

業界関係者に話を聞いていくと、たとえば「Lazada」や「KONVY」などの現地のオンラインショッピングモールに訪問した際には、「直近の数年間で流通総額が4倍に伸びた」「化粧品カテゴリの売上が、前年比で2倍近くになっている」など急速に売上を伸ばしているという話を多く聞きました。

現地での肌感覚では、統計データ上の成長率より素早く、市場が拡大している様子を感じられます。

※1章目で示したタイのEC市場規模と金額が異なりますが、1章目では他の東南アジア諸国と合わせるため2013年当時の金額を掲載しています。この章では、タイ市場に限定して時期推移を示すため、別の統計調査を出典としてデータを活用しています。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

「チャットコマース」や「CtoC」など、新しい市場の“芽”が続々と

さらに、既にECで成功している事例も、タイに移住して現場で調査をするなかで次々と見つかってきました。

その1つが、「チャットコマース」や「CtoC」など新しいECの流行です。

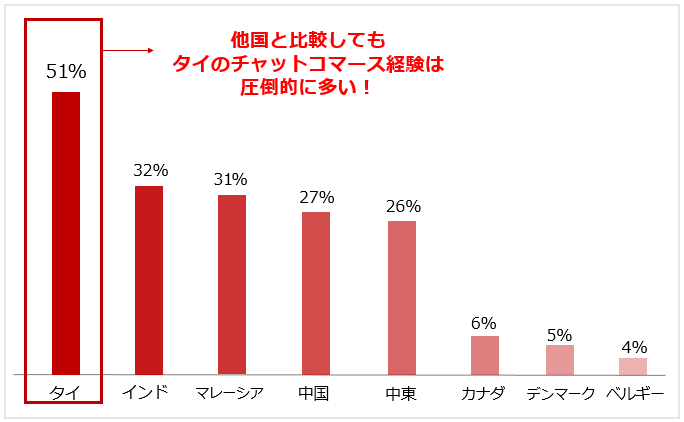

チャットコマースは、タイ人の51%が経験

チャットコマースとは、チャットで購入情報をやりとりして購入する方法です。

FacebookやLINE、Instagramなどソーシャルメディアのチャット機能を使って、販売者と顧客が商品情報をやりとり。

顧客が購入を決めると、次のようなやりとりを経て代金の決済や商品発送を行います。

・顧客 :購入意向を示し、チャットで個人情報を送付

・販売者:銀行口座を提示

・顧客 :コンビニやネットバンクで振り込みをしたうえで、完了画面・明細の写真を送付

・販売者:顧客に商品を発送

サーベイ調査の結果では、タイ人の51%が「ソーシャルメディアから チャットで直接の購入経験がある」と回答( 出典:「PWCreport’thai retail 2016」)。

同様に普及している他国、たとえばインド(32%)やマレーシア(31%)と比べても高く、この1・2年間で著しく発展しています。

タイはじめアジア諸国でのチャットコマースの普及状況

美容ブロガーなどが自分で化粧品を作り販売するCtoCコマース市場

美容ブロガーなど、個人で作った化粧品・サプリメントを販売するサイトも増えています。

個人で年商数千万円の規模まで発展させた、美容ブロガーも出現しました。

また、バンコクの市場で安価に購入した商品や、海外からハンドキャリーで運んだ商品などが、Facebookなどソーシャルメディアで転売されているのも多く見られます。

Facebook広告を展開して記事LPへ誘導、そして商品LPに遷移をさせるという仕組みで新規顧客を獲得。

Facebookの「ストーリー機能」を活用すれば、動画付きのランディングページ(LP)を簡単に作れるなど、テクノロジーの発達もCtoCコマースの成長を支えています。物流に関しても、通販物流専門の倉庫企業が多数存在しており、小規模事業者に特化し低価格で業務を受けるサービスも存在するため、EC事業の展開がしやすくなっています。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

急成⻑直前の市場、出遅れない参入タイミングは?

現在のタイは、“大きく成長する直前”の市場と私たちは捉えています。

EC市場の規模自体は中国や台湾、日本などと比べると小さいものの、市場が急速に成長しているデータや事例は、これまで述べてきたとおりです。

また詳しくは別記事で紹介していますが、物流や決済など通販事業のためのインフラも9割方は整備された印象。

ネット環境が整備されスマホの普及も進み、ソーシャルメディアのユーザー数も著しく増えています。

商材によってもちろん参入タイミングは違いますが、私たちが専門に支援している化粧品は、店頭では高価格帯の商品を購入する顧客層も育っています。

もし化粧品ECで東南アジア進出を検討しているなら、多くの企業にとって投資に踏み切ってもよいタイミングが訪れてきているのでは。

複数の化粧品通販企業のタイ進出を支援してきたなかで、そんな手応えをつかんでいます。

中小企業の場合、市場が成⻑し多くの成功事例が取り上げられてからでは参入タイミングは遅いでしょう。

たとえば中国越境ECのケースを振り返っても、市場が拡大した15年以降に参入したのでは資本力がないと勝ちづらい状況にありました。

中小企業の参入すべき時期は、市場が成長する直前。

タイはじめ東南アジア市場への進出を検討するにあたって、この記事が参考になれば嬉しく思っております。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら