通販・ECで海外進出先を検討するにあたって不可欠な条件が、物流・決済・ネット環境といった事業インフラが整っていること。東南アジアで日本企業の進出先として熱い視線を集める、タイの実情はどうでしょうか?日系企業の通販事業の進出をタイでサポートしてきた経験をもとに、各インフラの整備状況をレポートします。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

目次

物流:相次ぐ新規参入で、「翌日配送」などサービスが向上

タイにおける通販物流インフラは、急速に整備が進んでいます。

ECで商品を注文すると、バンコク市内は翌日に配送されるようになってきました。

地方でも、離島などを除けば約3日後には配送されます。

Express便であれば、夕方発送で翌日着を約束するサービスを多くの会社が提供。

当日配送にも、一部の会社が取り組んでいます。

(ただし日本とは異なり、「時間帯指定のお届け」や「冷蔵・冷凍配送」などのサービスはごくごく一部に限られています。)

代引き決済のCOD(Cash on Delivery)も、到着前日・直前に電話確認を入れることで宅配時の不在率を下げるなど、日本より高度なオペレーションを実行するサービスが増え、未回収率は住所不備などの理由による数%にとどまるまでになりました。

背景にあるのは、EC市場の成長にともなう通販物流専門企業の相次ぐ参入です。

シェアNo.1と言われる「aCommerce」は、タイでロレアル・ユニリーバ・花王などをを支援してきた企業。100億円近い資本(推定)を各社から集めて、東南アジアの通販物流事業に参入しました。

各地に倉庫を設けるだけではなく、バイク便などの宅配網も自社で構築するなど、きめ細かなサービスを展開しています。

a-commerce社の物流倉庫

アリババ資本が入ったシンガポールポストも、同様の物流サービスを開始しましたし通販の物流・フルフィルメントに特化した、ベンチャー企業も多数参入しています。

また、個人宅への配送を行う配達業者に関してもプレイヤーが増えており、2017年からは日本のクロネコヤマトも個人宅配をスタートしています。DHLやTHAILAND POST、KERRY LOGISTICSなどの大手だけではなく、タイや東南アジアのベンチャー企業もサービスを開始しており、多数の企業が存在しています。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

決済:COD(代引き)が70%、クレカの普及に遅れ

タイでは、個人による支払いの多くは現金で行われ、クレジットカードの普及が進んでいません。

リアル店舗で利用が多いのは、現金もしくは銀行のデビットカード。

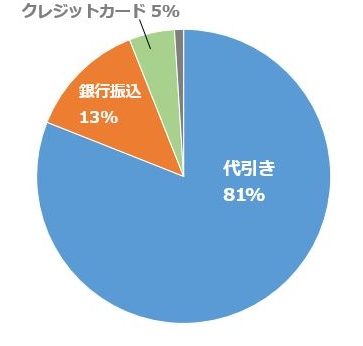

ECでも現金が中心となる状況は大きく変わらず、弊社(Bearis One)が支援している化粧品EC企業では、COD(代引き)が81%・銀行振込が13%・クレジットカード5%といった比率となっており、各商品そこまで大きな変化がない状況です。

クレジットカードに関しては、発行枚数をもとにして、「クレジットカードが普及している」というデータも調査会社が発表していますが、富裕層が複数枚所有している状況もあり実感値とはかけ離れているように感じます。現実には買い物では現金支払いの慣習・文化が根強く、カード利用率は高くないようです。

タイの決済状況

クレジットカードの利用率の低さが、他の決済手段の普及についても足を引っ張っているように感じていましたが、明るい兆しとしては、クレジットカードを使わないオンライン決済のサービスが、(まだ普及に課題はあるものの)次々と登場していること。

数多くのFin-Tech(フィンテック)企業が決済領域で事業を展開しはじめており、たとえばLINE社が、タイの公共交通・オフライン店舗用の電子マネーである「Rabbit」と連携した「Rabbit LINE Pay」を運営。行政主体でもフィンテックの動きは大きく、銀行振込のサービスも強化されています。「prompt pay」はQRコードを活用して銀行振込を簡単にできるようにしたサービスですが、1つのQRコードをタイの主要銀行全てのアプリで読みとることができるなど非常に利便性が高く、登録者数が3,000万人を超え急速に浸透しています。

他にも日系企業では、OMISEが決済代行サービスを提供するほか、GMOPGも現地最大手といわれるP2PCと資本提携して事業を展開しています。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

ネット環境:日本以上に利用されるスマホ・SNS・メディア

最後に、スマホの普及状況やFacebookやLINEなどSNS(ソーシャルメディア)の利用状況、キュレーションサイトや口コミサイトをはじめとしたメディアについてお伝えします。

スマ-トフォン

スマートフォンの利用率は、2014年時点で約40%(出典:スマートフォン普及率:アウンコンサルティング「世界40カ国、主要OS・機種シェア状況 【2016年2月】)。

現在は50%を越えると予想されており、日本における利用率(50%)にも近い数字です。

バンコクなど都市部では電車内でもほとんどの人がスマホを閲覧しており、普及状況は「東京以上」とも言われています。

SNS(ソーシャルメディア)

さらに、ソーシャルメディアの普及は日本以上に進んでいます。

Facebookの普及率が56%で、利用者数は3,800万人。(出典:Facebook:we are social「Digital in 2016」)

日本の利用者数、2,400万人の1.5倍に及びます。

LINEも普及率が29%で、アカウント数も3,300万人と日本に次ぐ世界2位です。

宅配サービスや無料動画配信など独自サービスも開始して、普及に拍車がかかっています。

Instagramも盛んで利用者数は790万人、普及率が11.6%と推定されており、

(出典:Facebookの広告管理画面 2016年2月時点)

Instagramのインフルエンサーに関しても、フォロワー数100万人超えのインスタグラマーの数は、 日本が65〜70人に対して、タイは100名を超えている状況があります。

WEBメディア

タイの最大手ポータルサイトは、「タイのYahoo!Japan」と呼ばれるSanook。

アクセスは、月間75億PVに達します。

美容ジャンルで最大と言われる「sistacafe」は、日系企業が運営。同じく月間6億PVを超えています。他にも、さまざまな美容系メディア・キュレーションサイトが存在します。

口コミサイトでは、日本の2ちゃんねるに似た「pantip」が最大。

化粧品に限っても、Jaban.comに代表されるように、@コスメのようなメディアが多数運営されています。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら

事業インフラは、9割は整備!EC市場は“急成長直前”

これまで紹介したようにタイの通販インフラは急速に整って来ておりますが、一方で、別の記事にも書きましたが、タイのEC市場は非常に小さく、その規模は「約3,010億円」(2016年時点)と推定されています。

50兆円とも100兆円とも言われる中国、10兆円を超えた日本と比較すると圧倒的に小さな数字であり、小売に対するEC化率も1%以下と言われており、オンラインショッピングが普及しているとはいい難い状況です。

タイでECが普及していない理由として、物流や決済など「事業インフラの未整備」が挙げられることもあります。

しかし、これまで見てきたとおり、インフラが大きなボトルネックになるとは考えられないと私は考えています。

EC事業を展開できる環境は、現時点でも9割近く整備されていると言えます。

インフラとしての最大のネックは、先ほども述べたとおり、クレジットカードの利用率が低いことくらいです。

市場の成長の妨げになっているのは、「ネットで買い物する」という行動にまだ慣れていない国民が多いという「商習慣」が要因のように思います。

例えば日本は、先進国の中ではクレカ決済割合が低い国と言われており、クレカ決済割合の高いイギリスなどと比べるとその差は2倍以上です。この要因はインフラなどではなく国民の商習慣にあると言われています。そのように、タイでもECのインフラは整いつつあるものの、商習慣としては店舗での購入がまだ主流にあるように思います。

逆に言えば、商習慣がだんだんと変化していけば、市場が急激に成長する環境は整っていると考えています。

そんな中で弊社では、実際にタイで日本の化粧品のECでの販売を開始しており、様々なテストを行い実績も出てきています。まさに今タイのEC市場の成長を肌で感じているところです。サービスの領域としては、商品の輸入申請の手続きから、ECサイトの構築に決済・物流の体制整備、広告やCRMなどマーケティング面まで、バンコクに本社を置き現地パートナーと協働しながら、一貫してサポートしています。

“急成長直前”の市場への参入にご興味ある方は、ぜひお声かけください。

アジア進出を成功させた企業のノウハウを1つの資料にまとめました。

⇒解説資料はこちら