アジアで単品リピート通販事業の展開先を検討するなら、名前の挙がることの多い台湾。

日本企業の進出が本格的に始まった4,5年前とは、市場環境も急速に変化してきました。

台湾に進出した通販企業は、収益を上げられているのか?

アジア進出するなら、どの国から選んでいけばよいのか?

この1年間の台湾市場の実情と、進出した日本の通販企業のKPIの変化をお伝えします。

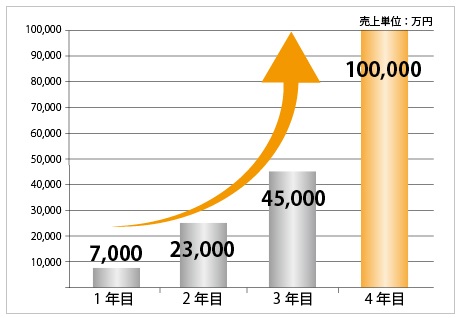

「4年間で年商10億円」など、日本の通販企業の成功事例

2010年代前半、少なくない通販企業がアジア展開に乗り出したのは、ご存知でしょう。

化粧品や健康食品など国内の通販市場が成熟化し、それにともない新規獲得効率も悪化。

「経済が成長しているアジア市場に、新たな活路を求めたい」と数多くのご相談をいただきました。

弊社がご支援を手がけただけでも、30社以上が台湾での通販事業をスタート。

もちろんすべての企業が、事業立ち上げに成功した訳ではありません。

ですが、特に3年以上事業を継続している企業では、年商を数億円から10億円まで伸ばすケースが出てきました。

・化粧品A社:4年間で年商約10億円へ。定期モデルも確立して、急成長

・健康食品B社:2年目で一気に年商3.5億円。原動力は、MR平均2.0と驚異の広告のレスポンス

・化粧品C社:WEBとテレビの連動施策で、売上7.5 億円を達成

化粧品A社は、年200%以上の成長率で推移

歴史的な親日感情も背景に、日本製品の人気が高いのもプラスに作用しました。

広告も、日本で当たったクリエイティブの「翻訳版」のレスポンスが高く、抜本的なローカライズの必要がないケースも多々ありました。

台湾には「定期購入する」という習慣がなかったため、当初はリピート率が高まらずに苦しんだこともありましたが、試行錯誤の末に、定期通販モデルの構築に成功した企業も。

決済・物流や通信など、通販事業にとってのインフラも日本と同程度と言えるほど整備されています。

(参考:「通販EC企業が初めての海外進出先を選ぶときにチェックしたい、5つのポイント」)

日本の通販企業が海外での展開を考えるなら、もっとも失敗リスクを抑え事業を始められる国と言っても過言ではないでしょう。

もはや「ブルーオーシャン」ではない?日本企業のKPIは?

このように「ブルー・オーシャン」とも呼べた台湾の通販市場ですが、この1,2年間で状況が変わってきました。

日本企業の相次ぐ参入で、競争が激化。

広告のレスポンス率も、3年前と比べると低下しました。

人口も約2,600万人と、日本の5分の1程度。

売上を最大限に伸ばそうとしても、その規模には一定の限界があるとも分かってきました。

そんななか、「今からアジア市場に乗り出すなら、台湾が本当にベストなのか?」

「中国や東南アジアなど、もっと市場規模の大きな国を目指すべきでは?」と聞かれる機会も増えてきました。

私たちスタート・アジアは、台湾以外の国への進出もサポートしています。

商材や価格帯、想定顧客層などによっては、台湾以外の国への進出をご提案するケースもあります。

ですが、やはり大多数の通販企業にとって今のところ、最初の進出国としては台湾がベストであると考えています。

新規獲得の効率は、いまだ日本市場の約3倍

先ほど述べたように、広告での新規獲得の効率は、この2,3年間で明らかに低下しています。

2015年は、広告のMR(メディア・レーション)が1.5前後になることも珍しくありませんでした。

(初回から本品購入が一般的な台湾では、CPAやCPOではなく、MRで広告の費用対効果を測るのが一般的です。)

初回購入で広告費を回収できる、すなわち「広告を出せば出すほど、その時点で利益が確定する」という現在の日本では“ありえない”投資回収サイクルでした。

ところが2018年には、MRが0.6-0.7前後に。

半分近くにまで、低下しました。

とは言っても現在の日本では、MRに換算すると0.2〜0.3前後が標準的でしょう。

獲得効率が低下したと言っても、日本市場の3倍程度は維持しています。

リピート率は日本には及ばないものの、さらに開発の余地あり

台湾では「まとめ買い文化」が浸透しているため、定期コースへの引き上げは日本には及ばないのも事実。

初回から2回目への移行率は、同じ商品でも日本の3分の2程度と見越しておくのが無難でしょう。

・基本的には、DMやアウトバウンドで「まとめ買い」を促進して、短期的に売上回収

・一部の通販企業では、定期購入メインの売り方で高い継続率に

といったオファーやCRMのトライ&エラーによって、新規獲得効率の悪化を吸収できる事業モデルを、台湾で売上を伸ばしている企業では開発してきました。

さらに注目すべきは、企業からの販促を嫌がらない台湾の消費者の感覚。

たとえばアウトバウンドも接続率は高く、電話への拒否感や販売へのクレームも、日本と比べると驚くほどありません。

スマホ・携帯電話へのSMS(ショートメール)で、キャンペーンや割引情報を送るのも一般的です。

これまでのテストからも、台湾ならではのCRMの成功パターンをさらに開発していく余地が、十分にあると手応えを感じています。

売上規模はどれくらい?アジア展開を見据えると・・

台湾の人口が「日本の約5分の1」は先ほど述べたとおりですが、EC市場(BtoC)の規模は、日本が16.5兆円に対して約2.5兆円。

(ただし国民1人あたりの平均金額は、両国とも約67,000円と同程度)

出典:

「平成 29 年度我が国におけるデータ駆動型社会に係る基盤整備(電子商取引に関する市場調査)」(経済産業省)

「電子商取引に関する市場調査の結果を取りまとめました」(経済産業省ウェブサイト)

台湾で最も規模が大きな単品リピート通販事業も、年商数十億円から100億円前後と推定されています。

これから参入して、100億円規模の事業を短期間につくるのは、難しいでしょう。

店舗など、ダイレクト以外の販売チャネルにも“伸びしろ”

一方、単品リピート通販という業態にとらわれなければどうでしょう?

日本の美容・健康製品は、ドラッグストアはじめ店舗でもよく売れています。

類似商品がひしめき合う日本市場では、通販ECをメインに手がける企業が卸チャネルも開拓するのは、簡単ではありません。

しかし台湾では、「日本製」のブランドや商品力の優位性があれば、既存の流通チャネルにも食い込みやすいです。

またWEBやテレビへの広告投下と連動して、直販だけでなく店舗での売上も伸びることもデータで分かってきました。

事実、私たちが日本企業の卸販売をサポートしたところ、10億円程度の売上規模にも達しました。

EC通販だけでなく、店舗での販売も見据えて市場を開拓していく。

そうすれば、EC通販の市場規模という制約条件を超えて、売上を伸ばせる絵が見えてきました。

「アジア進出の足がかり」として台湾を捉えると?

さらに、狙うべき市場を台湾1ヶ国ではなく、「アジア全体」と捉えると、一気に規模が広がります。

香港やシンガポールなど「先進国」はもちろん、中国(人口:約14億人)や東南アジア(人口:約6億人)。

国民1人あたりの所得も急激に上がっているのは、ご存知のとおりです。

これらアジア市場への進出拠点として、台湾は優れているのです。

最初にテストすべきなのが、中華圏の消費者に商品そのものや広告の訴求が受け入れられるか?

日本の通販企業の販売実績が豊富にあり、価格感や顧客の嗜好が日本とも近い台湾は、マーケットとして最適です。

中国語の「繁体字」(「簡体字」を用いる中国本土とは異なる)が主流のシンガポールや香港などでは、WEBサイトや広告なども転用できる割合が大きいでしょう。

バックエンドでも、法人税率が20%と日本(40%)の半分であるのも、見過ごせません。

また他国への展開方法として越境ECを選ぶ場合は、アジア各国への送料が日本と比べると安いため、利益幅も大きくなります。

アジア事業の拠点として台湾に拠点を置くメリットが大きいのです。

これまで見てきたように、日本の単品リピート通販企業にとって、失敗リスクをできるだけ抑えアジア進出の足がかりを築くうえで、台湾は現時点で最適と言えるでしょう。

他の国・地域への展開のパターンについても、また別の記事でお伝えしたいと思います。